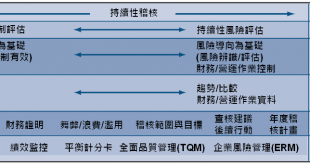

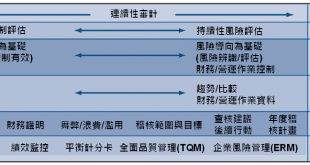

是現今政府和各企業高階管理人員心中永遠的大石頭,試問自己或你的長官是否已充份掌握組織內每件事務的處理都有『循規導矩』,按照即定的政策來執行呢?有多少曝露在外面的風險未被確認出來?一旦發生重大人為錯誤、舞弊、和違反法規,所造成的損失和衝擊有事前估算過嗎?有任何降低風風險與減援衝擊的對策方案嗎?它們都可行嗎? 不論是COSO ERM企業風險管理整合性架構,還是ISO31000風險管理標準,要如何及時與有效地決定營運過程中的重要風險區域,適時進行風險分析與評估,端賴事前建立完整的內部控制制度與有效執行,並能夠持續及時進行稽核確認(Audit Assurance)作業。

目前許多公司管理階層對內部稽核所扮演的角色,以及資訊科技重要性的討論,受到廣泛的關注,與日劇增,同時寄與厚望,尤其是稽核分析技術的運用、持續性稽核與監控的解決方案等議題,可以協助稽核人員達成年度查核目標,而內部稽核人員不只被要求能更有效率地執行傳統確認性工作的角色、評估企業組織風險管理作業的有效性,而且也被寄望能幫公司組織增加收益,提升他們服務的價值;稽核小組要如何做到這點?主要是利用眾所周知的『資料分析技術』來改善營運績效。ACL自2011年初發展出『稽核分析能力成熟度模型』(Audit Analytic Capability)用來協助政府及企業建置持續性稽核與監控能力, 並提供發展的步驟(Roadmap)。

回顧2011年11月在台北大學所舉辦第一屆全國大專院校ACL電腦稽核個案競賽暨專題研討會的主題: 『導入電腦稽核作業與持續營運確認的必要性』, 這是由時任台北大學副校長, 現任中華民國內部稽核協會王怡心理事長主持, 邀請ACL亞太地區經理Swan Chin Yeong主講, 四大會計師事務所電腦審計部份主管會計師, 及上海商銀李振貴經理與談:

ACL亞太地區經理Swan Chin Yeong http://ppt.cc/k5pz , http://ppt.cc/udfE ,

安侯建業會計師事務所張允洸執行副總經理 http://ppt.cc/CG5V ,

勤業眾信聯合會計師事務所吳志洋副總經理 http://ppt.cc/JeA0 ,

安永聯合會計師事務所吳珍珠資深經理 http://ppt.cc/OzZj ,

資誠聯合會計師事務所許林舜會計師 http://ppt.cc/kN9C ,

王怡心 台北大學會計系 教授主持與談 http://ppt.cc/ycF6