我們都知道內部稽核單位依其職權,提供確認性服務及諮詢服務,內部稽核能提供什麼價值給企業? 並試想一個企業的所有部門都在為企業創造價值,為何內部稽核不能? 以最近發生的復興空難及高雄氣爆,加上前幾個月所發生的重大弊案及意外事件,試想我們稽核可以提供哪些具體作為呢?而不是只是做基本的流程驗證工作。何謂價值? 對價值的看法可能從總稽核到營業副總或公司董事長都會不同,內部稽核之價值可能代表如同企業改造/改善、控制之設計及風險之衡量、評估重大專案之預期目標或及時報導企業所發生之重大問題。

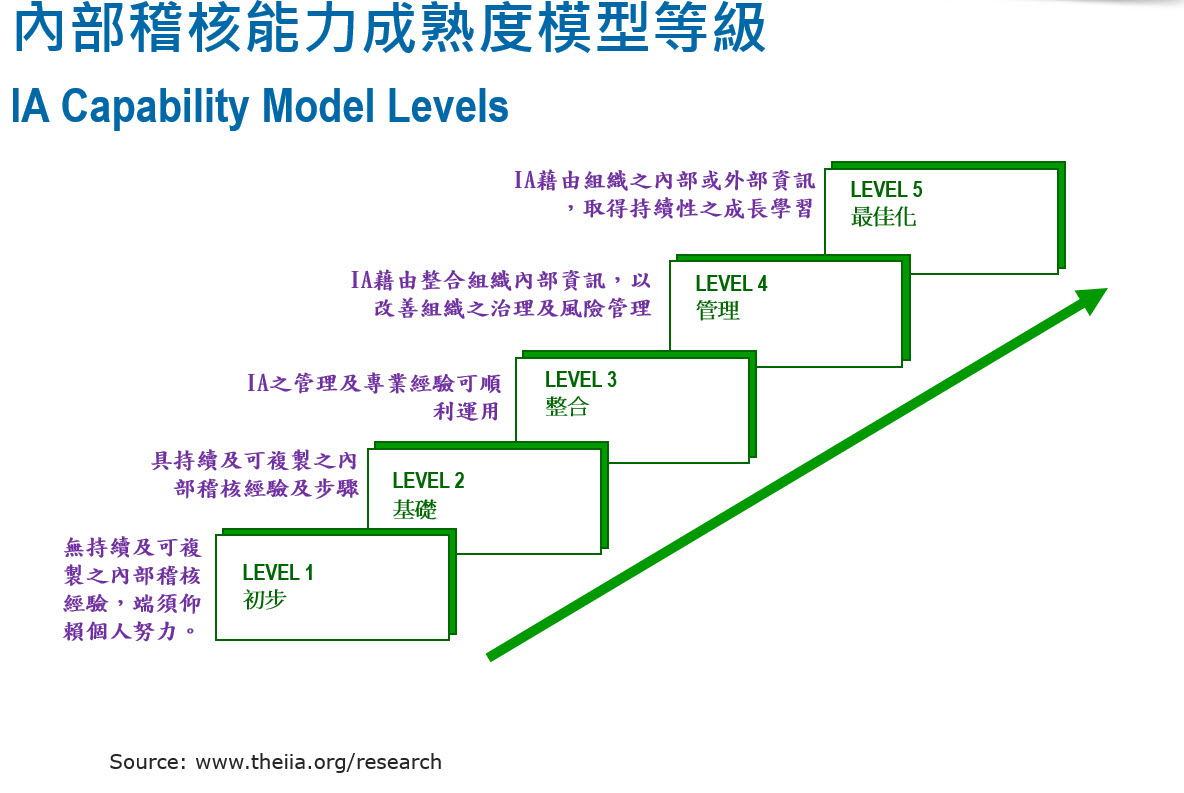

這些其實在IIA 2009年就已公佈IA_CM內部稽核能力成熟度模型,提供內部稽核人員發展的具體藍圖,當面對組織的營運目標與需求的時候,內部稽核人員如何讓自已擺脫自我設限的框架,大步向前呢?

藉由假設 12個有影響力的責任項目,未來稽核人員將成為一個積極的變革者,提供給執行管理階層及董事會一個基本的意見回應,並對組織的成功提供顯著且長期的貢獻 。現在該是提高對於這個行業標準的時候了。積極的稽核長(CAEs)會領頭並展現一個達成專業人士全部潛能的方式。

由全球各地內部稽核用來塑造未來的稽核人員所匯聚而成的經驗,提出12種未來審計人員可以貢獻價值的方式

1. 當在分析風險並制訂稽核計劃時,多想想策略面。

2. 針對緊急風險提供早期預警。

3. 拓展在作業面、法規遵循及非財務報導議題上的焦點。

4. 加強能讓風險管理正常運作的防線。

5. 改善對跨組織進行決策的資訊 。

6. 留意風險文化日益惡化的跡象。

7. 藉由與管理階層及董事會有效的溝通擴展確保的重點。

8. 專注在管理風險和法規遵循上與其他獨立的功能更有效率地協同合作。

9. 充分利用技術輔助稽核。

10. 完善的控制結構,包括採用自動化控制。

11. 針對改善提供建議和簡化合規管理。

12. 對於舞弊欺詐保持警覺。

內部稽核人員在未來幾年當中勢必面臨改變,必須重新審視內部稽核在組織內之定位,檢討是否已具備足夠之專業知識,藉由瞭解企業內部作業協助企業執行適當風險管理及績效衡量制度,在所有組織都在檢討並創造自身競爭力之同時,內部稽核得跟上才行。

以上資料參考:

1. protiviti Internal Auditing Around the World and Volume 5, Issue 6 of The Bulletin

2. IIA IA CM Model