企業經營為具有風險性之投資行為,目的是為牟取利益。面對企業經營諸多的不確定性因素,需經由確認(Assurance)的程序,以確保所採取的行動及判斷是正確的,並有助於企業經營目標之達成。例如公司財務報表上的數據,是否完成信賴度之確認性工作,以供為決策參考之依據。使得電腦輔助查 …

繼續閱讀 »風險評估與稽核自動化持續監控作業

企業經營為具有風險性之投資行為,目的是為牟取利益。面對企業經營諸多的不確定性因素,需經由確認(Assurance)的程序,以確保所採取的行動及判斷是正確的,並有助於企業經營目標之達成。例如公司財務報表上的數據,是否完成信賴度之確認性工作,以供為決策參考之依據。使得電腦輔助查 …

繼續閱讀 »

政府和各大企業組織都知道必須落實以風險為導向的內部控制與稽核制度,但它是否有真正在組織內部被落實?企業的風險是否有被辨識出來的? 影響範圍多大? 內部稽核人員是否有能力執行有效之確認性(Assurance)服務?此議題正嚴峻的考驗著我們。 企業經營為具有風險性之投資行為,目 …

繼續閱讀 »

請先登入會員系統, 再觀看這篇文章, 若您還未註冊, 請先在會員登入區註冊:David Chuang の觀網

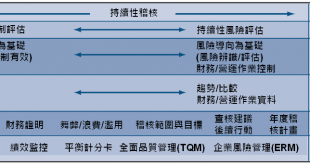

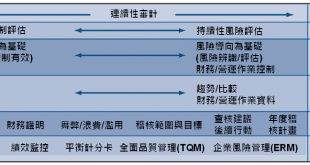

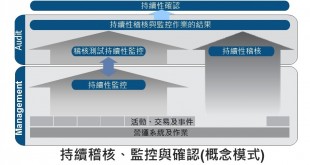

最近關於「持續性監控」與「稽核」作業的討論議題變得相當多,這是相當好的現象,表示大眾已經開始注意到內部控制措施的有效性,需要定期檢核,而且必需做到持續監督,才有降低風險的效果;然而,最近參加幾場研討會發覺,許多主講人或與談人可能並非來自稽核單位,或者是本身並沒有實際參與內控 …

繼續閱讀 »

壹、前言 現今許多公司管理階層對內部稽核所扮演的角色,以及資訊科技重要性的討論,受到廣泛的關注,與日劇增,同時寄與厚望,尤其是稽核分析技術的運用、持續性稽核與監控的解決方案等議題,可以協助稽核人員達成年度查核目標,而內部稽核人員不只被要求能更有效率地執行傳統確認性工作的角色 …

繼續閱讀 »

壹、前言 現今許多公司管理階層對內部稽核所扮演的角色,以及資訊科技重要性的討論,受到廣泛的關注,與日劇增,同時寄與厚望,尤其是稽核分析技術的運用、持續性稽核與監控的解決方案等議題,可以協助稽核人員達成年度查核目標,而內部稽核人員不只被要求能更有效率地執行傳統確認性工作的角色 …

繼續閱讀 »

在過去幾年間,有關稽核及企業營運監控方法深受幾個主要的企業舞弊及財務危機事件(如WorldCom, Enron和國內力霸事件等)的影響而有所改變,直接促使政府部門修訂法規,加強公司治理觀念及企業內部控制制度(如美國沙賓法案),就其長期影響性,尚未得到明確的結果,但有一件事是 …

繼續閱讀 »

近年來,醫療機構經營環境隨著時代的變遷與資訊科技不斷地演進,為提昇醫療品質及降低營運成本,各家醫療機構每年皆須投入大量資源進行醫療與醫務行政管理全面資訊化工作,但也同時衍生出許多醫院行政管理弊端,促使政府必須重新制定新的醫療管理制度與法令規範,此正衝擊整個醫療體系,如何在艱 …

繼續閱讀 »