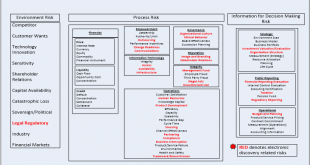

如果你想掌握你組織中風險的來源與範圍, 可以參考下面的Model: Business Risk Model. 連結資料來源:Cliff Dwellers http://www.cliff-dwellers.com/insightsnews/entry/business-ri …

繼續閱讀 »企業營運風險模型-Business Risk Model.

如果你想掌握你組織中風險的來源與範圍, 可以參考下面的Model: Business Risk Model. 連結資料來源:Cliff Dwellers http://www.cliff-dwellers.com/insightsnews/entry/business-ri …

繼續閱讀 »

在數位化工作環境, 從事舞弊偵防工作, 首要是如何收集及保留數位證據, 但是它的關鍵是公司有沒有落實資訊安全政策, 包含電腦資訊系統帳戶的使用規範, 有沒有啟動Log及監控功能, 這些是讓你收集員工電腦舞弊證據的來源! Cheers! Collecting and Pres …

繼續閱讀 »

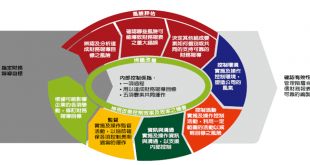

員工舞弊行為會出現在任何地方,因此財務主管(CFO)可以透過監控一些特定付款和支出作業循環來提早預警舞弊事生發生的可能, 降低組織(政府及企業)所遭受到的衝擊與損失。 同時提出五項主要舞弊監控範圍: 1. 採購付款作業 (Purchase-to-Pay) 2. 企業卡或採 …

繼續閱讀 »

Bill Hardin, Data Theft Prevention, Part 1 November 2013 http://www.acfe.com/vid.aspx?id=4294980324

繼續閱讀 »

最近我經常在內部稽核協會及學校演講, 談風險管理(RM)及營運永續管理(BCM), 衞生福利部的前身是衞生署時期, 也曾有機會參與三聚氰胺事件的危機處理過程的評估, 我只能說, 重點是在處理事件的本質與真正的態度, 而不是創造一個假標的, 如同, 在當時, 有許多政府機關發 …

繼續閱讀 »

2012.3.30在中華民國內部稽核協會研討會中,第一場研討主題『公司治理績效之評估』,集保公司董事長丁克華先生受邀擔任與談,他首先再次強調內部稽核對公司治理的重要性,並將公司治理的定義、與實行架構重新為與會者闡述一次,同時,綜合三年前,與台北大學王怡心教授共同對台北大學會 …

繼續閱讀 »

為協助上市上櫃公司建立良好之公司治理制度,並促進證券市場健全發展,臺灣證券交易所股份有限公司 (以下簡稱證券交易所) 及財團法人中華民國證券櫃檯買賣中心 (以下簡稱櫃檯買賣中心) 爰共同制定本守則,以資遵循。 上市上櫃公司宜參照本守則相關規定訂定公司本身之公司治理守則。 上 …

繼續閱讀 »

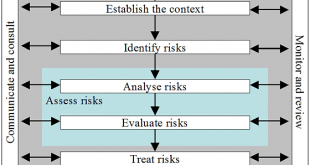

轉譯自Ian-Abrahams, ERM Mentor & Director, CorProfit Systems, Risk management: Perfectly complex or a path to perfection? — Part 1 Have …

繼續閱讀 »