2012.3.30在中華民國內部稽核協會研討會中,第一場研討主題『公司治理績效之評估』,集保公司董事長丁克華先生受邀擔任與談,他首先再次強調內部稽核對公司治理的重要性,並將公司治理的定義、與實行架構重新為與會者闡述一次,同時,綜合三年前,與台北大學王怡心教授共同對台北大學會計系學生演講的內容進行整理『內部稽核與公司治理的關係』如下:

一、公司治理的定義

對公司進行管理和控制的體系,不僅規定公司的各個參與者的權利分配,而且明確了決策公司事務時所應遵循的規則和程序。公司治理應建立公司之股東、經營管理者、董事與其他利害關係人之共利價值機制。

二、我國公司治理之主要問題

面向 | 主要問題 |

董事會組織不健全 |

|

監察人未發揮監督功能 |

|

內部控制制度不嚴謹 |

|

財務、會計內部稽核未確實執行 |

|

會計師等專家無法發揮功能 |

|

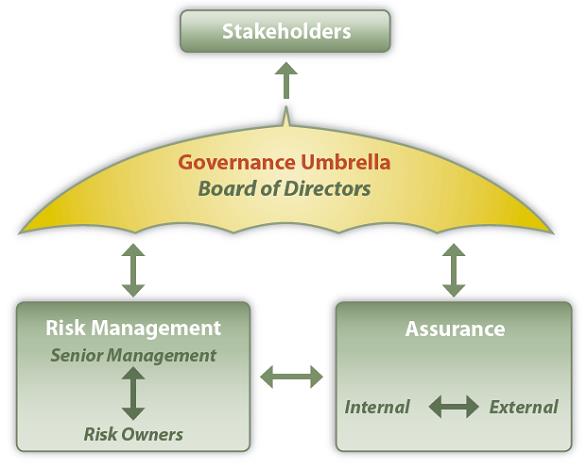

三、治理監督的關鍵要素:

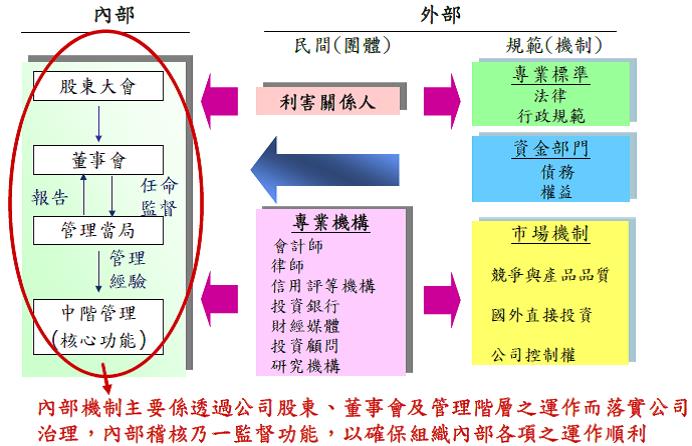

四、公司治理的推動原則-採內部與外部機制並行

五、內部稽核的重要性

(1) 為公司治理的重要支柱

- 某些新上市(櫃)公司因太過積極發展,忘記風險管理,因此必需落實內稽內控、制度書面化、檔案留存等等,以傳承優良制度

- 公司治理的觀念如要導入企業內部,應該整合內部稽核與風險管理,因為內部稽核專業乃是公司治理的重要支柱

(2) 協助組織目標的達成

- 若企業能有效運用其內部稽核功能,重視其專業能力,將可使內部稽核站在諮詢顧問的角色,協助組織目標之達成,並有效達成公司治理的目標。

(3) 若能有效評核公司治理之績效,可確保企業在遵循公司治理之效果,而評核企業內部之公司治理,包括公司是否建立完善內部控制、制度書面化、落實內稽制度、嚴格管理風險等等…均能有效觀察企業公司治理之執行情形

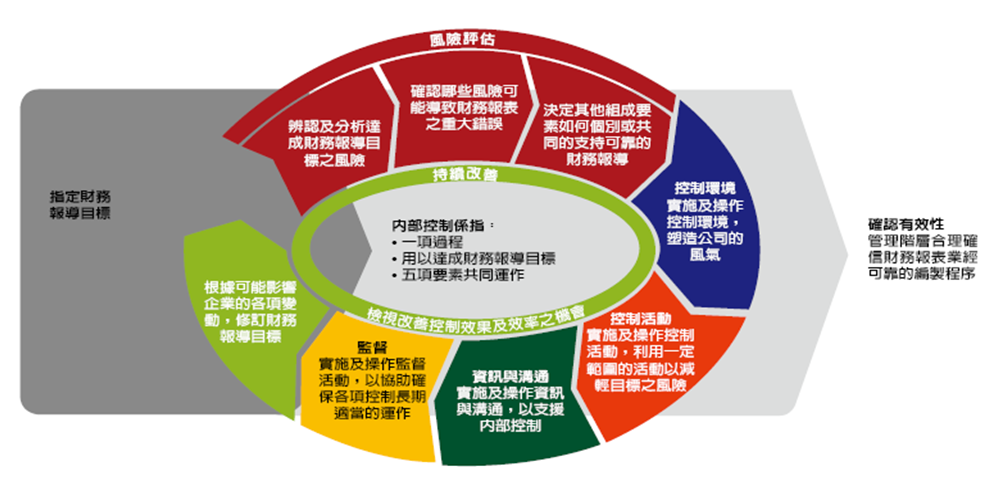

六、 善用COSO來作好內部控制與內部稽核才能強化公司治理

以上資料詳細內容請參考:

- 2012.3.30 內部稽核協會研討會主題-公司治理績效之評核演講資料, 丁克華董事長

- 2009.11.20台北大學會計系演講主題-公司治理的基石--內部控制、內部稽核及外部審計演講資料丁克華董事長與王怡心教授