這幾年不論是政府機關、企業組織或非營利機構發生內部員工舞弊的案件不斷地增加,以最近比較矚目的事件,鴻海集團繼上次於2013年初揪出SMT技術委員會高層,長期向廠商索賄事件以後,對於預防內部員工舞弊事件的發生,在內部控制程序上做了相當程度的變革,最近集團旗下的富士康公司又發生內部員工舞弊事件,依據新聞媒體報導(蘋果日報):

一名派駐中國河南省鄭州廠的蔡姓業務副理,涉嫌在去年監守自盜,偷走廠內逾4千支包括iPhone在內的庫存手機,經檢調昨前往蔡男位於新竹的住處等地搜索,蔡男坦承手機變賣所得2400萬元,訊後被新北地檢署依侵占、背信等罪嫌,諭令50萬元交保候傳,並限制出境。據悉,蔡姓副理約在去年初開始就從鄭州廠內,偷走逾4千支包含iPhone 5、iPhone 5S等蘋果與其他代工廠牌的舊款庫存手機,因公司內部稽核系統察覺貨量有異,懷疑是蔡男所為,向檢調報案。

事實上,在這段期間,發生企業內部員工舞弊案件,不只是鴻海一家,還包含宏碁、華碩、宏達電、聯發科、南港輪胎等知名上市公司,更不用說,發生在政府機關和非營利事業組織的弊案,更是不勝枚舉,每個組織面對這類事件的處理態度和方法皆有不同,但重點是公司企業、政府機關、和非營利事業機構是如何去發現與偵查到這類問題?如何避免這些舞弊事件所造成的龐大損失?甚至影響到組織整體形象?通常這個時候,大家都會以建立良好的「內部控制與內部稽核制度」來作為舞弊防制最好的解決方案,真的是這樣嗎?

因應舞弊防制需求,在學術和實務上,創造了許多新的管理學名詞和標準制度,許多企業主寧願相信只要導入這些制度與標準,就能夠讓組織在舞弊防制上,達到一定的功效,然而,事實上,卻忽略了一個基本實質上的問題,也就是「舞弊風險的辨識能力」與「影響後果的衝擊評估」,一個組織在導入標準制度的同時,如果無法確實掌握核心架構與精神,不曉得如何與組織營運模式和目標聯結,其實,就和許多公司在推行內部控制與稽核制度的效果一樣,十分虛幻,形式多於實質,因此,從最近一連串所發生的企業舞弊案件來看,要能夠真正有效預防及制止舞弊案件的持續發生,建立良好的治理架構及企業文化才是根本解決之道。

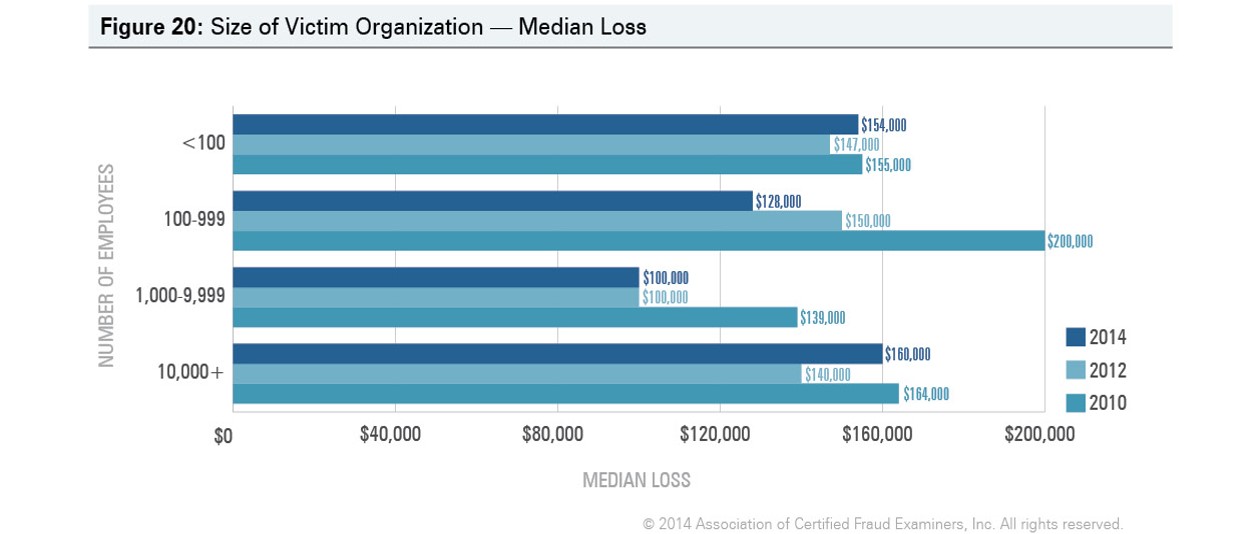

ACFE(舞弊偵防師協會)在2014所公佈全球舞弊調查報告指出,員工數少於100人以下的小型企業發生內部員工舞弊案件平均損失已達到美金154,000元,相較於員工在一萬人以上的大型企業所發生內部員工舞弊案件平均損失金額在美金160,000元來說,對公司營運的衝擊非常大,因此,ACFE近期發佈一段宣導短片,提出小型企業必須採行五個步驟來減少發生內部員工舞弊的機會,請直接點按下列影片內容來閱覽:

ACFE 5 Steps to Reduce small business Fraud

- 對所有員工進行背景檢查(Conduct Background checks on all employees)

- 施行每位員工必須簽署職業道德規範(Implement a written code of ethics)

- 管錢不管帳,管帳不管錢(Divide bookkeeping and check-signing authority)

- 未開封銀行對帳單直接遞送給最高階主管(Deliver bank Statements-unopened-to top management)

- 實行舞弊舉報機制或專線(Implement a reporting mechanism or hotline.)

{kind=link}