使用者開發應用系統(User-Developed Applications/UDAs)係指一般使用者所建立並使用之試算表和資料庫,用來擷取、排序、計算及解析資料以分析趨勢、營運決策或摘要出機構營運資料和財務資料並報告結果。幾乎每一個機構都有不同類型的UDAs,因為UDAs相較於資訊人員開發的程式或報表,它是很容易發展且成本很低,又很容易修改。

然而,一旦給予一般使用者不需資訊人員的協助就可以自由地從UDA擷取、修改、滙總及分析資料,原本是受資訊人員管控的風險轉而由一般使用者來承擔,這些風險包括資料的完整性、可用性及機密性。

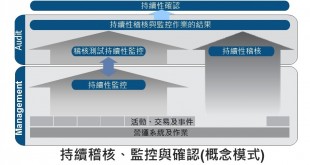

由於管理當局仰賴的UDAs,可能是財務報告和營運作業流程以及相關決策支援之重要一環,則內部稽核人員應決定且檢視UDA的風險,並適時地將UDAs稽核列為年度工作計畫之一項。

本指引勒其他應考量事項,這是內部稽核執行UDA稽核時應當考慮到的,包括管理階層的關心的議題、先前的稽核結果、IT一般控制的測試、以及最佳實務等。它提供了一個UDA作業流程範例,外加一個內部稽核程式和工作底稿,用以協助內部稽核人員設計並執行稽核工作。