任何使用於支持營運作業、交易類型及支援類型的應用系統技術,都可能對組織產生技術上固有性風險,以及系統如何設定、管理與讓員工使用上的風險,對交易類型應用系統,如果沒有做適當風險降低的措施,可能會對財務或營運資料一致性、完整性、時效性及可用性產生負面影響,而且,不論他們使用哪些應用系統,對營運作業都會有一些固有風險存在,由於面對這些應用系統技術與營運作業的風險,許多組織採用自動化及人工混合控制,來管理這些於交易及支援應用系統上的風險。

任何使用於支持營運作業、交易類型及支援類型的應用系統技術,都可能對組織產生技術上固有性風險,以及系統如何設定、管理與讓員工使用上的風險,對交易類型應用系統,如果沒有做適當風險降低的措施,可能會對財務或營運資料一致性、完整性、時效性及可用性產生負面影響,而且,不論他們使用哪些應用系統,對營運作業都會有一些固有風險存在,由於面對這些應用系統技術與營運作業的風險,許多組織採用自動化及人工混合控制,來管理這些於交易及支援應用系統上的風險。

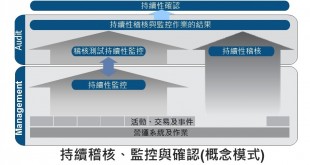

稽核主管及員工瞭解應用控制與資訊一般控制的差別也是重要,資訊系統一般控制適用於所有組織的系統要件、作業及資料,而應用控制對程式或支援特定營運作業的系統是特定的。因為應用控制對風險管理策略的重要性,稽核主管及團隊需要定期研擬及執行應用控制的稽核,評估他們控制設計是適當且執行是有效的。