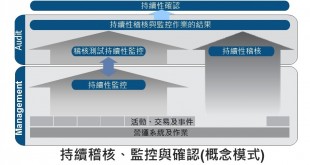

傳統上,內部稽核的控制測試已在回顧和週期性的基礎上進行,往往是在營業活動發生後的好幾個月,這些測試程序往往是根據抽樣方法,以及包括營運作業活動,例如:檢查政策、程序、核准和調節,然而今天,大家瞭解到這種方法只能讓內部稽核人員做到範圍狹窄的評估,且常常是為時已晚不能找出營運績效或法規遵循的真正價值,持續性稽核是一種在更高測試頻率的基礎上,用來自動執行內部控制和風險評估的方法,而資訊科技技術是使用這種做法的關鍵,持續性稽核改變了稽核模式,從對交易記錄抽樣定期複核,到對百分之百交易記錄的持續性地查核測試,它成為在許多層面現代稽核的一個組成部分,它還應當密切連結到相關的管理活動上,如績效監控、平衡計分卡、企業風險管理(ERM)等。

傳統上,內部稽核的控制測試已在回顧和週期性的基礎上進行,往往是在營業活動發生後的好幾個月,這些測試程序往往是根據抽樣方法,以及包括營運作業活動,例如:檢查政策、程序、核准和調節,然而今天,大家瞭解到這種方法只能讓內部稽核人員做到範圍狹窄的評估,且常常是為時已晚不能找出營運績效或法規遵循的真正價值,持續性稽核是一種在更高測試頻率的基礎上,用來自動執行內部控制和風險評估的方法,而資訊科技技術是使用這種做法的關鍵,持續性稽核改變了稽核模式,從對交易記錄抽樣定期複核,到對百分之百交易記錄的持續性地查核測試,它成為在許多層面現代稽核的一個組成部分,它還應當密切連結到相關的管理活動上,如績效監控、平衡計分卡、企業風險管理(ERM)等。

持續性監控工作包括相關作業由管理當局適當的確保公司的政策、程序、及營運作業皆有效地運作,它說明管理當局的責任是要去評估內部控制設計的妥適性與執行有效性,這涉及到確定控制目標和確保的主張,建立自動化測試來突顯違反規定的營運活動和交易記錄,許多由管理部門進行的持續性監督控制技術與內部稽核人員進行持續性稽核的情形相類似。