新思維, 新氣象, 營運確保分析, 展現新視野!

經營企業本來就是一種風險性的行為,人們為何甘願從事風險性的工作,就是為了賺取利益,所以他們會不斷嘗試,失敗了,重新再來,一直到成功為止。也就是因為人類擁有冒險的天性,如何讓自己更理性面對諸多的不確定性,確認(Assurance)的動作,會使自己產生信心,相信所採取的行動及判斷是正確的。但重點是在你開始相信一件事實之前(例如公司財務報表上的數據),你完成適當的確認工作了沒,而該項確認工作是可以讓你獲得自信,並信賴所做出來的決策。

ACL 創辦人Dr. Hart Will 對確認(Assurance)的定義,有下面精闢的見解:

Assurance is necessary and sufficient evidence that information (or information systems and technology) meet their recipients’ (or their users’) knowledge (or belief, trust or confidence) requirements in support of rational action in one or more specific contexts.

『確認』是指資訊能夠符合其接受者 (或其使用者) 的知識 (或信仰、信任或信心) 需求,以支援在一或多個特定背景中之合理行為的充份必要證明。

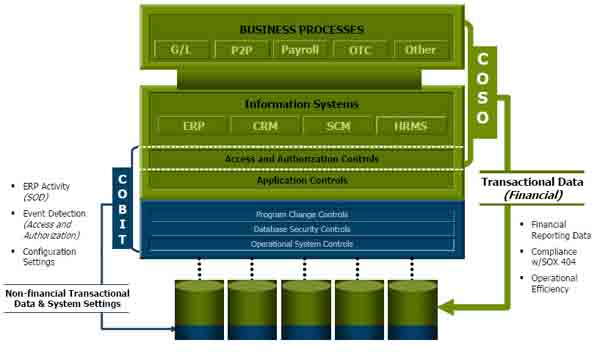

從下面COSO與COBIT內部控制目標的關係圖中,很明顯地看出,營業循環(Business Processes)所產生的交易資料(Transactional Data),透過資訊系統(Information systems),並且在適當的存取與授權控制之下,建立在資料庫中,相關的應用系統控制(Application Control)與一般資訊環境控制(ITGC)之有效性,是確保財務交易資料的完整性與正確性的基本條件,這正是所謂營運確保的精神。