我們經常會碰到許多內部稽核主管及人員對於『電腦稽核』一詞有許多錯誤解讀與認知, 認為, 電腦稽核的工作是指電腦系統的檢查, 和一般業務稽核及作業稽核無關, 也因此, 相關的年度稽核計畫和查核方法, 就顯得相當粗糙, 更不用說查核品質是相當低落, 但這些稽核主管及人員, 卻不這麼認為, 從公司治理架構來看, 內部稽核並未發揮其應有的職能, 也就是對公司內部控制管理作業有效性的確認。

我們經常會碰到許多內部稽核主管及人員對於『電腦稽核』一詞有許多錯誤解讀與認知, 認為, 電腦稽核的工作是指電腦系統的檢查, 和一般業務稽核及作業稽核無關, 也因此, 相關的年度稽核計畫和查核方法, 就顯得相當粗糙, 更不用說查核品質是相當低落, 但這些稽核主管及人員, 卻不這麼認為, 從公司治理架構來看, 內部稽核並未發揮其應有的職能, 也就是對公司內部控制管理作業有效性的確認。

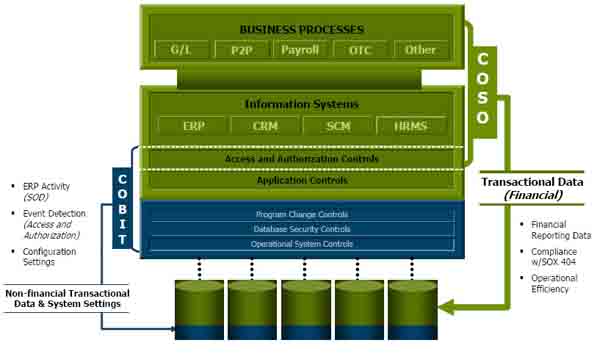

國外為什麼特別重視電腦稽核在內部稽核工作裡所扮演的角色以及工作的比重, 主要是IT系統被使用在企業核心營運流程中的深度與廣度, 幾乎沒有一家中型以上的企業沒有使用管理資訊系統處理公司業務、客戶聯繫、帳單開立、發貨、採購、應付帳款、財務報表等, 因此, 電腦稽核工作, 不單單只是看看系統安全而己, 而是必須根據核心營運流程所對應的資訊系統模組之間的系統流程與資料結構定義是否符合公司的政策和內部控制原則, 所以電腦稽核是內 篏在業務及作業稽核工作裡面, 也就是查核目標是一致的, 但是查核方法確是不同, 主要為確保查核品質, 但是, 採用電腦稽核方法, 則需要相關的專業知識與技術, 因此, 身為稽核主管必須充份掌握資源的分配, 專業人力的調派, 稽核人員的專業訓練建立實行電腦稽核的能力。

IIA內部稽核協會所發行的GTAG全球科技查核指引, 正好是提供稽核主管擬訂年度稽核計畫工作時, 所必須參考的重要電腦稽核作業事項的來源, 以避免產生重大的查核風險(Audit Risk), 目前, 它提供十六項的查核指引, 並陸續在更新當中, 詳細訊息, 我會在觀網中介紹, 同時, 各位也可以直接進IIA網站查詢!