壹、前言 現今許多公司管理階層對內部稽核所扮演的角色,以及資訊科技重要性的討論,受到廣泛的關注,與日劇增,同時寄與厚望,尤其是稽核分析技術的運用、持續性稽核與監控的解決方案等議題,可以協助稽核人員達成年度查核目標,而內部稽核人員不只被要求能更有效率地執行傳統確認性工作的角色 …

繼續閱讀 »AACM稽核分析能力成熟度模型- Audit Analytics Capability Model

壹、前言 現今許多公司管理階層對內部稽核所扮演的角色,以及資訊科技重要性的討論,受到廣泛的關注,與日劇增,同時寄與厚望,尤其是稽核分析技術的運用、持續性稽核與監控的解決方案等議題,可以協助稽核人員達成年度查核目標,而內部稽核人員不只被要求能更有效率地執行傳統確認性工作的角色 …

繼續閱讀 »

壹、前言 現今許多公司管理階層對內部稽核所扮演的角色,以及資訊科技重要性的討論,受到廣泛的關注,與日劇增,同時寄與厚望,尤其是稽核分析技術的運用、持續性稽核與監控的解決方案等議題,可以協助稽核人員達成年度查核目標,而內部稽核人員不只被要求能更有效率地執行傳統確認性工作的角色 …

繼續閱讀 »

內部稽核協會剛於上週五(2/21)公佈『全球科技查核指引』GTAG-17: 稽核資訊科技治理,翻譯本, 這是由副理事長戴龍擔任翻譯, 陳錦烽教授負責複核工作, 感謝他們為協會及內部稽核界的大力付出。 編製本查核指引其最主要的目的, 在於董事會是公司治理最高的權責單位, 但大 …

繼續閱讀 »

在過去幾年間,有關稽核及企業營運監控方法深受幾個主要的企業舞弊及財務危機事件(如WorldCom, Enron和國內力霸事件等)的影響而有所改變,直接促使政府部門修訂法規,加強公司治理觀念及企業內部控制制度(如美國沙賓法案),就其長期影響性,尚未得到明確的結果,但有一件事是 …

繼續閱讀 »

上述資料參考自經濟部標準檢驗局

繼續閱讀 »

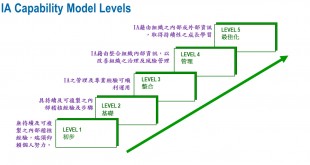

內部稽核-能力成熟度模型(Internal Audit – Capability Maturity Model, IA-CMM)由國際內部稽核協會研究中心((IIA Research Foundation) 開發完成,並獲IIA之專業標準委員會(Professional S …

繼續閱讀 »

由內部稽核人員使用的資料分析是為確定過程中,收集、驗證、分析和解釋各種形式在一個組織內的數據資料,以促進內部稽核的目的及任務,資料分析通常應用於整個評估活動的執行,同時提供其他附加價值諮詢活動。 資料分析技術是電腦程式作業,稽核人員利用它成為重大稽核作業的一部分,以提高查帳 …

繼續閱讀 »

資訊安全是企業整體治理中重要的一部份,而被置於資訊科技治理(IT Governance)、資訊科技作業(IT Operation:即是資訊科技的應用現況)以及資訊科技專案(IT Projects:即是未來應用資訊科技的可能狀況)之間,資訊安全領域的新趨勢,是賦予資訊安全在資 …

繼續閱讀 »