…

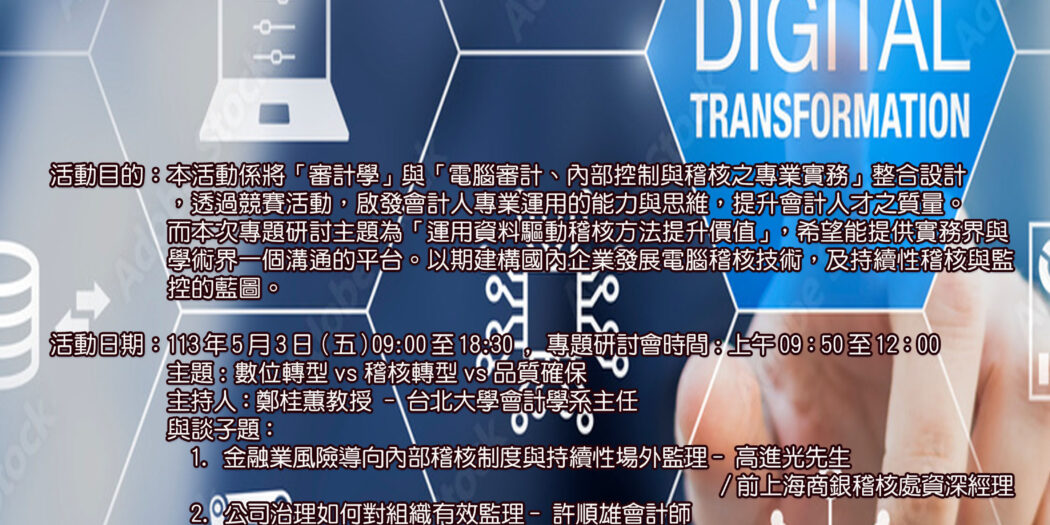

2024/5/3 2024年全國大專院校電腦稽核個案競賽專題研討會- 「數位轉型vs稽核轉型vs品質確保」 時 … …

2024-04-19

2024-04-18

2024-04-17

2024-04-16

2024-04-15

2024-04-12