數位現象最早被發現在西元1881年,數學家Simon Newcomb觀察研究者所使用的對數表書籍,發現到書籍的頁碼數字較小之頁面比頁碼較大之頁面為髒,這似乎隱藏述說著書籍的前面頁數被翻閱的次數較後面頁數為多。在另外一方面,Simon Newcomb發現若以亂數為基準,在相同的加、減、乘、除運算後,最終數字的第一數位,出現數值較小的數位(諸如1、2、3…)較後面數字(9、8、7)的機會大的多,因此,Simon Newcomb將此一現象予以發表,而接續引發相關領域之學者投入相關的研究,惟當時僅將數位現像運用在學術界的研究,而未擴及於商業實務界;到了1938年,美國奇異電器公司物理學家Benford(1938)發現美國科學家的地址數字、或是大自然資料庫中河川水道的長度數字等相互獨立或是顯不相關的大自然中資料庫中的數值,似乎隱約存在某一種規則,Benford在擴展其研究後,即發現龐大數據資料中的各數字首位數值,出現「1」的頻率為最高,比率約為30.1%;而首位數值為「2」的頻率次之,約17.6%,當首數位值依序遞增到「9」時,出現的頻率將降到僅剩4.6%,最後提出了「第一數位現象」(First-digital phenomenon),又可稱作「第一數位頻率」(First-digital frequencies)或引用最初發現者之名稱命名為Benford’s law。

關於班佛定律 ( Benford’s Law )的說明,除了維基百科以外,網路上也有許多數學專家進行研究說明,有趣的是不少國中老師做了許多個案闡述,而且都連結到審計工作者(稽核人員)所進行之舞弊詐欺的調查工作,這裡引用「國立屏東高級中學數學科楊瓊茹老師」在「科學Online」的簡要說明,以及它的運用層面,我覺得楊老師已具備舞弊查核師的基本知識與能力了,詳見如下:

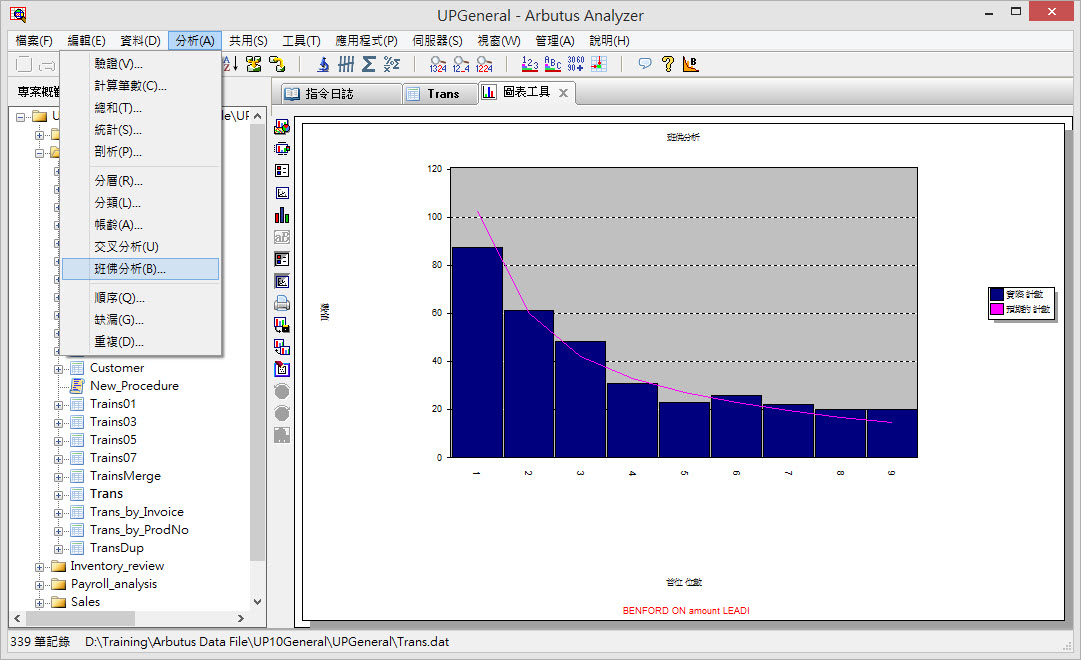

使用 Arbutus Analyzer的班佛分析指令,可以立刻驗證你的數據資料是否有假造的情形!

{kind=link}